Varför pengar?

Ifrån behovstrappan kan man dra slutsatsen att människan har inget absolut värde på något utan det beror i vilken situation och var i trappan man befinner sig. Varor och tjänster har alltså inget absolut värde. Deras värde bedöms helt och hållet subjektivt av den enskilda individen vid varje given tidpunkt. Med det menas att två personer inte kommer sätta samma värde på en vara eller tjänst.

Då kan det vara en idé att tänka över vilka typer av numreringar det finns. Det finns två typer av tal, ordinaltal och kardinaltal. Kardinaltal mäter mängden eller storleken av något. Ordinaltal sorterar saker i rangordning. Ett exempel är mängden (21, 34, 67).

Då är kardinaltalen just 21, 34 och 67. Ordinaltalen är 1 för 21, 2 för 34 och 3 för 67. När en individ bedömer sitt behov av olika varor gör hon det genom rangordning och inte genom att sätta exakta numeriska värden på varorna. Detta innebär att individen inte kommer sätta något specifikt tal på hur mycket denne vill ha en vara eller tjänst utan kommer istället jämföra varorna eller tjänsterna och rangordna dem.

Om man måste välja mellan av få ett behov tillfredsställt nu eller ett löfte om att få det tillfredsställt i framtiden så värderas nuet högre. Det är därför långivare kräver ränta på lån då man inte har tillgång till sina pengar under tiden de är utlånade.

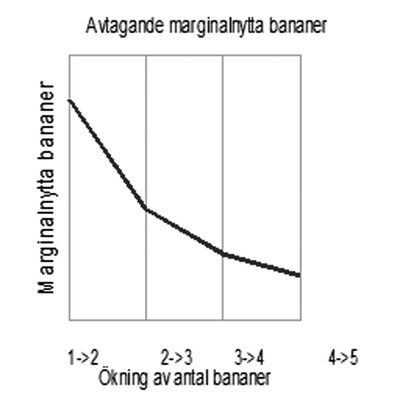

Behovet av ytterligare en likadan vara eller tjänst avtar om man redan tidigare erhållit en eller flera sådana varor eller tjänster. Detta syns tydligt i nedanstående funktion. Om man går ifrån en banan till två bananer respektive från två till tre bananer minskar nyttan och vidare ifrån två till tre respektive tre till fyra bananer så minskar marginalnyttan ytterligare.

Innan man uppfann pengar så fanns byteshandel. Det kunde vara bilateral byteshandel där två parter byter varor mellan sig. Byteshandel är ett omedelbart, ömsesidigt och frivilligt utbyte av varor mellan två parter där bägge anser sig vinna på utbytet. Detta är dock inte en speciellt effektiv metod att byta varor med då det ofta kan vara att två parter inte har precis det som den andre vill ha. Som alternativ finns multilateral byteshandel där parter möts på en marknadsplats och byter varor. Ytterligare ett steg i utvecklingen av handeln är när fenomenet med krediter uppstår. Kredit är ett förtroende en part har att överföra en vara eller tjänst till en annan part mot löftet att bli ersatt för detta vid ett senare tillfälle.

Då har vi tagit upp bilateral byteshandel, byteshandel på marknadsplats och användandet av informella och formella bilaterala krediter samt slutligen den öppna krediten, som dessutom är den första formen av pengar vi stöt på. Samtliga av dessa bytesformer har sina begränsningar. Antingen så är det problem med sammanfallande behov, att växla mellan större och mindre enheter, eller problem med att man använder krediter och får motpartsrisker på köpet.

Då kommer vi till uppfinningen pengar. För att ett medium skall kunna kallas pengar baserade på råvaror måste det ha följande egenskaper:

- Hållbara över tid

- Bärbara

- Begränsade i tillgång

- Delbara

- Fungibla och identifierbara

- Allmänt accepterade

Det första är att pengar håller sitt värde är naturligt då det är en säkerhet om just att bibehålla värdet på pengarna. Man skall kunna spara, hämta och byta pengar vid en senare tidpunkt. För att kunna hantera pengarna så måste de självklart vara bärbara. För att kunna handla med pengarna måste de också vara delbara. Fungibla varor är varor utan särdrag som därför är helt utbytbara med varandra. Varan består inte av unika exemplar. Motsatsen till fungibla varor är speciegods. Dessa har en individuell särprägel och kan därför inte bytas direkt mot en likartad vara. Ett exempel på en fungibel vara är säd medan ett speciegods exempelvis är en tavla som är unik. Det sista kravet om allmän acceptans betyder att alla känner till dess värde och är ett neutralt bytesmedium.

Fyra saker som verkligen fungerar som pengar är kreditkvitton, guld, silver och transaktionskonton. Speciellt guld uppfyller alla dessa kriterier. Det är en ädelmetall med atomnummer 79 i periodiska systemet. Det är ett av de minst reaktiva ämnen som finns och oxiderar inte. Densiteten för guld är hög, hela dubbelt så tungt som bly och nitton gånger tyngre än vatten. Guld har också en väldigt karakteristisk färg som är rödgul.

För att underlätta handel med pengar har det uppstått en efterfrågan efter vad som idag kallas banker. Bankens tre huvuduppgifter är förvara och bevaka egendom, mäkla lån mellan investerare och låntagare och bistå vid transfereringar. Bankränta är en konsekvens av människans tidspreferens som i sin tur beror på osäkerheten om framtiden.

Ett sätt att skapa nya pengar för bankerna är med s.k. fraktionella reserver. Det går till på så vis att anta att Karl köper något av Erik för 900 mynt och Erik sätter in dessa pengar på bank B. Bank B avsätter 90 mynt som reserv och lånar ut 810 mynt till Sven. Nu finns plötsligt 2710 mynt i likvida medel och banksystemet kan tjäna 10 % ränta på 1710 0mynt, d.v.s. 171 mynt. Sven köper något av Oskar för 810 mynt. Oskar sätter in dessa pengar på bank C. Banken sparar 81 mynt i reserv och lånar ut dessa pengar 729 mynt till Eva. Efter detta finns det totalt 3439 mynt i likvida medel och banksystemet tjänar 10 % på 2439 mynt d.v.s. 243 mynt. Denna process fortlöper genom banksystemet till dess det finns 10000 mynt i likvida medel.

Formel för fraktionella reserver lyder: x=d*(1-c)/c

där x=skapade pengar, d=startkapital, c=reservkrav

För vårt exempel kommer då x=1000*(1-0,1)/0,1=9000 mynt

Sverige är ett av få länder som inte har något reservkrav på bankerna. Man använder istället ett kapitalkrav. Skillnaden är att i ena fallet begränsar man utlåningen mot bankens likvida reserver och i andra fallet mot bankens egna kapital. Principiellt gör det ingen praktisk skillnad för bankens möjlighet att skapa pengar.

Fiatpengar kallas pengar som inte backas upp av någon fysisk vara. De får sitt värde ur statens lagstiftningsförmåga och statens våldsmonopol. En stat är de styrande och stödjande institutioner som har suveränitet över ett definierat territorium och dess befolkning. Det är alltså utgivarens status som sätts på spel när denne ger ut fiatpengar. Det finns olika principiella metoder som staten kan använda för att skapa fiatpengar. De första är att staten själv skapar pengarna, exempelvis genom att trycka sedlar eller öka storleken på statens konton genom att egentligen bara knappa in större siffror. När staten konsumerar eller betalar ut bidrag med dessa pengar så kommer de i omlopp i samhället. I de andra fallen är det inte staten utan centralbaken som ger ut fiatpengar. Centralbanken kan ha olika förhållanden till staten. Det kan å ena sidan vara en institution inom staten men som självständig. Den kan också vara privatägd som i fallet med USA där Federal Reserv, Fed, ägs av privata banker men som styrs av staten genom guvernörer som har blivit tillsatta av presidenten.

Två begrepp som nog är kända för den stora allmänheten är inflation och deflation. Inflation är när den sammanlagda nivån av priser i ett land ökar. Deflation är tvärtemot när den sammanlagda nivån av priser i ett land minskar. Det har inte minst varit tal om inflationen som äter upp våra reallöner nu de senaste åren. Den höga inflationen spräcker centralbankens inflations mål och då höjer just centralbanken styrräntan för att kyla ner ekonomin. Styrräntan är den ränta som Riksbankens direktion fattar beslut om i syfte att uppnå inflationsmålet. Styrräntans funktion och syfte är att styra dagslåneräntan på marknaden och påverka andra räntor i ekonomin så att inflationsmålet uppnås.

Referenser

Pengar och ekonomiska kriser : krasch boom bang, Micael Hamberg., 2021

https://www.riksbank.se/sv/statistik/rantor-och-valutakurser/styrranta-in--och-utlaningsranta/#:~:text=Styrr%C3%A4ntan%20%C3%A4r%20den%20r%C3%A4nta%20som%20Riksbankens%20direktion%20fattar,andra%20r%C3%A4ntor%20i%20ekonomin%20s%C3%A5%20att%20inflationsm%C3%A5let%20uppn%C3%A5s.